2021年15家银行信用卡业务 “成绩单”出炉

随着经营业绩披露,银行2021年信用卡业务“成绩单”也相继出炉。过去一年,我国银行信用卡业务发展如何,还存在哪些问题?监管趋严,信用卡业务该如何从粗放式发展向精细化管理转变?

作为零售压舱石,信用卡业务向来是各大银行发力的重心。近年来,受新冠肺炎疫情等其他因素影响,银行信用卡业务增速明显放缓,不良率也出现抬升。不过,这一情况在2021年出现稍许变化。

调查发现,15家信用卡业务规模较大的银行的年报(包括6家国有大行和9家股份制银行)显示,过去一年来,信用卡规模增长仍处于低位水平,但资产质量有所好转,不良率较2020年普遍下降。

发卡、交易增速双双放缓

经历了2020年的低速增长后,2021年多家银行信用卡业务延续此前态势,发卡量虽有恢复,但增速进一步走低。央行此前发布的数据也显示,截至2021年末,全国信用卡和借贷合一卡8亿张,同比增长2.83%,明显低于去年的4.26%,为近6年来最低增速。

对于这一新低,业内并不意外。一方面,疫情反复叠加国内宏观经济增速放缓等因素,银行倾向采取相对平稳、低波动的业务策略;另一方面,信用卡市场已步入“相对饱和”状态,信用卡用户“多头授信”现象较为普遍,导致发卡行在业务拓展上较为谨慎。

“这与监管导向相符。”信用卡资深人士董峥称,此前监管部门多次出台相关政策,要求发卡银行执行“刚性扣减”政策,包括对一人多卡、高额和多头授信现象的管控日益严格,在一定程度上限制了信用卡规模的扩张。

具体来看,年报数据显示,大部分银行2021年发卡量保持增长,但增速相较2020年有所下降,上述15家银行中,增速实现上升的仅6家,分别是工商银行、广发银行、交通银行、平安银行、浦发银行和华夏银行。

其中,国有大行中,工商银行累计发卡量最多,截至2021年末,达1.63亿张,但增速相对较低,为1.87%;相比之下,邮储银行增速较高,在去年4月信用卡专营机构获批开业后,该行信用卡业务发展迅速,2021年全年新增发卡802.22万张,结存卡量4155.87万张,较上年末增长12.93%。

股份制银行中,招行在9家股份制银行中的发卡量最高,截至2021年末,该行流通卡量达1.02亿张,较上年末增长2.9%,流通户数6973.94万户,较上年末增长4.54%。

整体来看,不管是国有大行还是股份制银行,信用卡发卡规模增长迟滞现象均较为明显。“部分发卡银行将信用卡业务当做零售业务重要抓手,但多数发卡银行业务遭遇到发展的‘十字路口’。”董峥表示。

虽然发卡增速放缓,但信用卡贷款余额增长较为客观,多家机构普遍实现增长,且增速较2020年有所提高。其中,建设银行信用卡贷款余额位居首位,达8962.22亿元,同比增长8.54%;其次是招商银行,突破8400亿元;邮储信用卡贷款余额同比增速最高,达20.9%。

另从信用卡交易额来看,行业分化较为明显。招商银行和平安银行作为在零售业务上表现颇为亮眼的两家银行,其信用卡交易额保持领先,分别为4.76万亿和3.79万亿;工商银行、建设银行、中国银行与华夏银行等则小幅下降。

已进入精耕模式阶段

在发卡量、交易额增速放缓的同时,对于信用卡行业而言,一个好的迹象是,此前攀升的不良指标出现下滑。

据了解,去年以来,各发卡银行根据监管要求,对信用卡业务风险进行大力整顿,并加大债务催收力,积极探索尝试资产证券化、批量转让等新的不良处置路径;同时,实施“客群优化”,严格控制高风险客群等。

具体来看,在披露不良指标的12家银行中,仅工商银行和兴业银行信用卡不良率出现上升,其余均实现不同程度得下滑。

其中,农业银行不良率最低,截至去年末,不良率为0.99%,较上一年年末下降0.56个百分点,降幅最大;民生银行不良率最高,为2.95%,但较上一年年末已下降0.33个百分点,且不良资产余额也有下降。

另外,截至去年末,工商银行信用卡不良率为1.9%,较上一年年末小幅上升0.01个百分点;兴业银行不良率为2.29%,较上一年年末反弹0.13个百分点。

对于这一反弹,兴业银行风险管理部总经理邹积敏在此前举办的业绩发布会上表示,“按照我行的资源,完全可以做到信用卡不良‘双降’”,主动放缓处置主要是考虑到两重因素,第一是为支持新冠疫情防控、保护消费者权益,对受疫情影响客户适当放缓处置,鼓励客户在疫情缓解后主动还款;第二是考虑到2021年信用卡逾期认定标准趋于严格,需要给客户一定的适应期。

展望未来,有业内人士认为,疫情反复将会对居民就业、收入和消费造成短期冲击,叠加银行信用卡机构进一步加快对共债风险的识别和清退等因素,预计消费信贷业务短期风险管控仍存在一定压力。

这也对信用卡机构的经营能力提出了更高要求。同时,去年末监管出台的《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,从多个方面对信用卡业务提出了整改要求,“倒逼”信用卡业务从粗放式发展向精细化管理转变。

一位银行业资深从业者认为,信用卡市场已进入白热化竞争的精耕模式,产品种类愈发多样,但产品也高度同质化,对于机构而言,如何打造自身特色脱颖而出是值得思考的问题;而且,客群下沉、线上申用和场景复杂化也均考验银行的风控能力。

对此,有银行表示,将强化客户生命周期管理,实施差异化客户经营策略。比如,深化线上渠道场景营销,联合多家头部平台强化持卡人动户,加强客户精细化管理提高活客动能。深耕分期业务数字化、智能化经营,深化大数据运用,形成精准营销、平台赋能的完整经营闭环。

-

当前报道:国信期货早评:油价短期震荡偏弱,铁合金供需双弱

PTA:短期延续低位震荡;周四夜盘TA2209收跌1 84%。当前产业链开工低位,终端织造需求淡季,

当前报道:国信期货早评:油价短期震荡偏弱,铁合金供需双弱

PTA:短期延续低位震荡;周四夜盘TA2209收跌1 84%。当前产业链开工低位,终端织造需求淡季,

-

【世界聚看点】科技巨头亚马逊(AMZN.US)为何在医疗保健等领域大手笔布局?

作为一家电商和云计算巨头,亚马逊的大部分营收来自其在线商店的订单,大部分利润则来自其云计算部门。尽管

【世界聚看点】科技巨头亚马逊(AMZN.US)为何在医疗保健等领域大手笔布局?

作为一家电商和云计算巨头,亚马逊的大部分营收来自其在线商店的订单,大部分利润则来自其云计算部门。尽管

-

每日看点!3B家居(BBBY.US)收涨近4% Freeman Capital披露持有6.21%被动股权

周四下午,FreemanCapital在一份13G文件中披露,其持有3B家居(BBBY US)6 2

每日看点!3B家居(BBBY.US)收涨近4% Freeman Capital披露持有6.21%被动股权

周四下午,FreemanCapital在一份13G文件中披露,其持有3B家居(BBBY US)6 2

-

全球热推荐:德国过冬忧虑未消 推出多重措施应对能源危机

财联社7月22日讯(编辑夏军雄)尽管俄罗斯周四如期恢复了北溪1号管道的运营,但这并未完全打消欧洲各

全球热推荐:德国过冬忧虑未消 推出多重措施应对能源危机

财联社7月22日讯(编辑夏军雄)尽管俄罗斯周四如期恢复了北溪1号管道的运营,但这并未完全打消欧洲各

-

世界速看:英国股市上涨;截至收盘Investing.com 英国 100上涨0.12%

Investing com–英国股市在星期四收高,其中工业工程、金融服务和电子电气设备等上涨的板

世界速看:英国股市上涨;截至收盘Investing.com 英国 100上涨0.12%

Investing com–英国股市在星期四收高,其中工业工程、金融服务和电子电气设备等上涨的板

-

全球微头条丨美国报告近十年来首例脊髓灰质炎病例 专家担忧更大范围传播

财联社7月22日讯(编辑史正丞)当地时间周四,美国纽约州卫生部门报告发现一例脊髓灰质炎的确诊病例,

全球微头条丨美国报告近十年来首例脊髓灰质炎病例 专家担忧更大范围传播

财联社7月22日讯(编辑史正丞)当地时间周四,美国纽约州卫生部门报告发现一例脊髓灰质炎的确诊病例,

-

当前报道:国信期货早评:油价短期震荡偏弱,铁合金供需双弱

PTA:短期延续低位震荡;周四夜盘TA2209收跌1 84%。当前产业链开工低位,终端织造需求淡季,

-

【世界聚看点】科技巨头亚马逊(AMZN.US)为何在医疗保健等领域大手笔布局?

作为一家电商和云计算巨头,亚马逊的大部分营收来自其在线商店的订单,大部分利润则来自其云计算部门。尽管

-

每日看点!3B家居(BBBY.US)收涨近4% Freeman Capital披露持有6.21%被动股权

周四下午,FreemanCapital在一份13G文件中披露,其持有3B家居(BBBY US)6 2

-

全球热推荐:德国过冬忧虑未消 推出多重措施应对能源危机

财联社7月22日讯(编辑夏军雄)尽管俄罗斯周四如期恢复了北溪1号管道的运营,但这并未完全打消欧洲各

-

世界速看:英国股市上涨;截至收盘Investing.com 英国 100上涨0.12%

Investing com–英国股市在星期四收高,其中工业工程、金融服务和电子电气设备等上涨的板

-

全球微头条丨美国报告近十年来首例脊髓灰质炎病例 专家担忧更大范围传播

财联社7月22日讯(编辑史正丞)当地时间周四,美国纽约州卫生部门报告发现一例脊髓灰质炎的确诊病例,

-

世界新动态:美国股市上涨;截至收盘道琼斯工业平均指数上涨0.51%

Investing com–美国股市在星期四收高,其中生活消费品、卫生保健和基础材料等上涨的板块

世界新动态:美国股市上涨;截至收盘道琼斯工业平均指数上涨0.51%

Investing com–美国股市在星期四收高,其中生活消费品、卫生保健和基础材料等上涨的板块

-

环球热推荐:美联储“喉舌”放话:德拉吉那叫救欧元 拉加德只是在为所欲为

财联社7月22日讯(编辑史正丞)欧洲央行在周四迈出了十余年来首次加息的步伐,而且步子迈得有点大,足

环球热推荐:美联储“喉舌”放话:德拉吉那叫救欧元 拉加德只是在为所欲为

财联社7月22日讯(编辑史正丞)欧洲央行在周四迈出了十余年来首次加息的步伐,而且步子迈得有点大,足

-

【热闻】美国这一关键指标释放危险信号!紧俏的劳动力市场已开始松动?

财联社7月21日讯(编辑赵昊)当地时间周四(7月21日),美国劳工部发布的最新报告显示,上周初请和

【热闻】美国这一关键指标释放危险信号!紧俏的劳动力市场已开始松动?

财联社7月21日讯(编辑赵昊)当地时间周四(7月21日),美国劳工部发布的最新报告显示,上周初请和

-

快资讯:香港政府统计处:六月份综合消费物价指数同比上升1.8%

7月21日,香港政府统计处公布2022年六月份消费物价指数。根据综合消费物价指数,2022年六月份整

快资讯:香港政府统计处:六月份综合消费物价指数同比上升1.8%

7月21日,香港政府统计处公布2022年六月份消费物价指数。根据综合消费物价指数,2022年六月份整

-

热点聚焦:张坤、丘栋荣等明星基金经理二季度增减配银行股曝光 下半年什么投资思路?

财联社7月21日讯(记者高萍)备受市场关注的张坤、丘栋荣、焦巍等明星基金经理管理的基金二季度报告纷

热点聚焦:张坤、丘栋荣等明星基金经理二季度增减配银行股曝光 下半年什么投资思路?

财联社7月21日讯(记者高萍)备受市场关注的张坤、丘栋荣、焦巍等明星基金经理管理的基金二季度报告纷

-

环球今日报丨拒收现金整治进行时 二季度20家单位受罚 年内已有4家保险公司被点名

财联社7月21日讯(记者徐川)人民银行今日发布二季度拒收人民币现金处罚情况,共涉及20家单位,包

环球今日报丨拒收现金整治进行时 二季度20家单位受罚 年内已有4家保险公司被点名

财联社7月21日讯(记者徐川)人民银行今日发布二季度拒收人民币现金处罚情况,共涉及20家单位,包

-

消息!美股盘前:初请失业金人数、费城联储制造业指数爆冷 中概游戏股上升

英为财情Investing com-周四盘前,美国股指期货在平盘线附近徘徊,此前公布的美股初请失

消息!美股盘前:初请失业金人数、费城联储制造业指数爆冷 中概游戏股上升

英为财情Investing com-周四盘前,美国股指期货在平盘线附近徘徊,此前公布的美股初请失

-

天天观热点:中汇集团前三季度收入增39.5% 管理层透露:目前招生情况火爆|直击业绩会

财联社7月21日讯(记者任超宇)受益于学费、学生人数双增,中汇集团(00382 HK)前三季度实现

天天观热点:中汇集团前三季度收入增39.5% 管理层透露:目前招生情况火爆|直击业绩会

财联社7月21日讯(记者任超宇)受益于学费、学生人数双增,中汇集团(00382 HK)前三季度实现

-

天天简讯:高盛、大摩均看好特斯拉:重申买入评级 利润有望进一步提升

英为财情Investing com周四(21日)讯,摩根士丹利分析师表示,就收入和利润率而言,财报”

天天简讯:高盛、大摩均看好特斯拉:重申买入评级 利润有望进一步提升

英为财情Investing com周四(21日)讯,摩根士丹利分析师表示,就收入和利润率而言,财报”

-

世界今热点:港股3大指数涨跌不一 游戏股携科技指数率先翻红

财联社7月21日讯(编辑胡家荣)港股市场延续震荡态势,其中科技指数受政策利好影响并一度大涨超1%,

世界今热点:港股3大指数涨跌不一 游戏股携科技指数率先翻红

财联社7月21日讯(编辑胡家荣)港股市场延续震荡态势,其中科技指数受政策利好影响并一度大涨超1%,

-

全球即时看!欧洲天然气价格跌至3周低点 但仍是去年初的约十倍

英为财情Investing com--周四(21日),欧洲跌至三周低点,此前俄罗斯恢复向德国供应

全球即时看!欧洲天然气价格跌至3周低点 但仍是去年初的约十倍

英为财情Investing com--周四(21日),欧洲跌至三周低点,此前俄罗斯恢复向德国供应

-

微头条丨7月21日现货黄金交易策略:欧银决议来袭,多头担忧加息50点

周四(7月21日)亚欧时段,现货黄金震荡走弱,一度创逾一年新低至1689 64美元 盎司,目前交投于

微头条丨7月21日现货黄金交易策略:欧银决议来袭,多头担忧加息50点

周四(7月21日)亚欧时段,现货黄金震荡走弱,一度创逾一年新低至1689 64美元 盎司,目前交投于

-

天天微资讯!国家网信办对滴滴作出行政处罚,后者被罚款80.26亿元人民币

据央视新闻周四报道,根据网络安全审查结论及发现的问题和线索,国家互联网信息办公室依法对滴滴全球股份有

天天微资讯!国家网信办对滴滴作出行政处罚,后者被罚款80.26亿元人民币

据央视新闻周四报道,根据网络安全审查结论及发现的问题和线索,国家互联网信息办公室依法对滴滴全球股份有

-

当前观察:利好英镑!贝伦贝格称英银将连续加息两次,2023年下半年才开始降息

最新分析显示,英国央行行长贝利(Andrew Bailey)已转向“鹰派”,并将连续两次加息50个基

当前观察:利好英镑!贝伦贝格称英银将连续加息两次,2023年下半年才开始降息

最新分析显示,英国央行行长贝利(Andrew Bailey)已转向“鹰派”,并将连续两次加息50个基

-

世界速讯:黄金亚市:金价跌至逾一年低点 加息潮蔓延至欧洲

英为财情Investing com–周四(20日)亚市,黄金期货价格跌至逾一年低点,投资者预计世

世界速讯:黄金亚市:金价跌至逾一年低点 加息潮蔓延至欧洲

英为财情Investing com–周四(20日)亚市,黄金期货价格跌至逾一年低点,投资者预计世

-

观点:港股手游股表现活跃,心动公司涨7%、网易上涨6%

周四港股午后,港股手游股表现活跃,心动公司(HK:2400)涨7%,网易-S(HK:9999)上

观点:港股手游股表现活跃,心动公司涨7%、网易上涨6%

周四港股午后,港股手游股表现活跃,心动公司(HK:2400)涨7%,网易-S(HK:9999)上

-

全球消息!全球热浪来势汹汹 能源危机愈演愈烈!贝莱德看上了这一新兴市场……

财联社上海7月21日讯(编辑黄君芝)随着热浪肆虐全球各地,“脱碳浪潮”也再度火热了起来。贝莱德周三

全球消息!全球热浪来势汹汹 能源危机愈演愈烈!贝莱德看上了这一新兴市场……

财联社上海7月21日讯(编辑黄君芝)随着热浪肆虐全球各地,“脱碳浪潮”也再度火热了起来。贝莱德周三

-

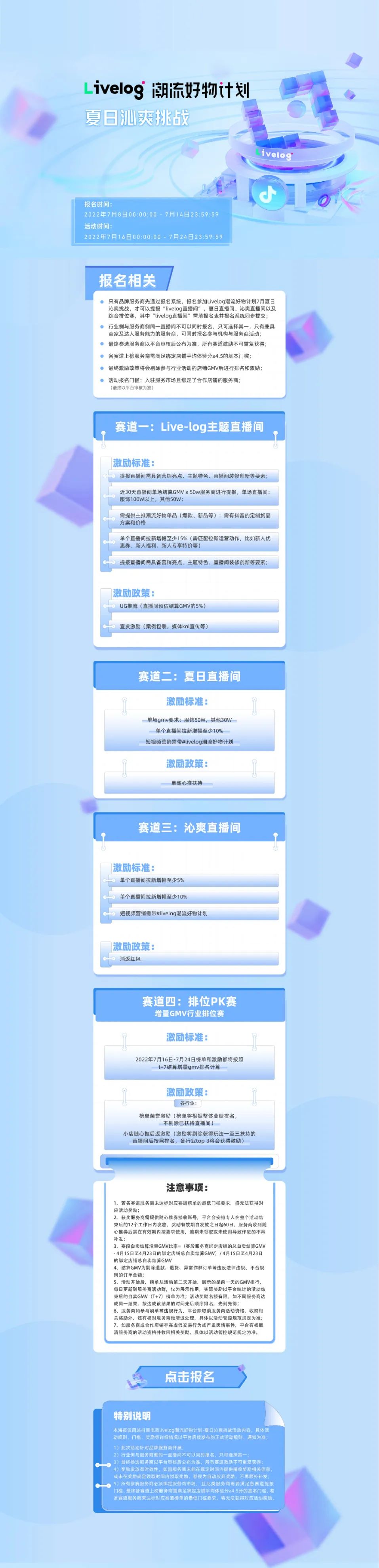

捕捉夏季消费“热力”!品牌服务商livelog潮流好物计划·夏日沁爽挑战活动正式开启

进入7月盛夏,在抖音电商,消费需求正在和天气一起升温。体感凉爽、饮食清爽、日用舒爽……这些国人追求沁爽的夏季特有消费偏好,正在为各...

捕捉夏季消费“热力”!品牌服务商livelog潮流好物计划·夏日沁爽挑战活动正式开启

进入7月盛夏,在抖音电商,消费需求正在和天气一起升温。体感凉爽、饮食清爽、日用舒爽……这些国人追求沁爽的夏季特有消费偏好,正在为各...

-

医保个人账户查询流程是什么?医保个人账户余额可以提前提现吗?

医保个人账户余额可以提前提现吗?医保个人账户余额可以提现吗?医保个人账户余额一般情况下不能提现,但是参保人员死亡的,单位或者家属可

医保个人账户查询流程是什么?医保个人账户余额可以提前提现吗?

医保个人账户余额可以提前提现吗?医保个人账户余额可以提现吗?医保个人账户余额一般情况下不能提现,但是参保人员死亡的,单位或者家属可

-

每日聚焦:高温猛于虎!拜登宣布海上风电等多项行政令 但未进入紧急状态

财联社上海7月21日讯(编辑黄君芝)美国总统拜登周三(20日)宣布了应对气候变化的新行政措施,但没

每日聚焦:高温猛于虎!拜登宣布海上风电等多项行政令 但未进入紧急状态

财联社上海7月21日讯(编辑黄君芝)美国总统拜登周三(20日)宣布了应对气候变化的新行政措施,但没

-

环球速递!赚的盘满钵满!兖煤澳大利亚产生现金超百亿 平均煤价一年升3倍

财联社7月21日讯(编辑胡家荣)兖煤澳大利亚 (HK:3668)(03668 HK)在20日发布公

环球速递!赚的盘满钵满!兖煤澳大利亚产生现金超百亿 平均煤价一年升3倍

财联社7月21日讯(编辑胡家荣)兖煤澳大利亚 (HK:3668)(03668 HK)在20日发布公

-

热点聚焦:美供应链大动脉中断!港口卡车司机大罢工 涉及全美近半货运量

财联社7月21日讯(编辑刘蕊)近两周,美国主要港口接连爆发卡车司机大规模罢工抗议事件,令美国已经脆

热点聚焦:美供应链大动脉中断!港口卡车司机大罢工 涉及全美近半货运量

财联社7月21日讯(编辑刘蕊)近两周,美国主要港口接连爆发卡车司机大规模罢工抗议事件,令美国已经脆

-

环球今日报丨美国铝业(AA.US)Q2营收36.44亿美元超预期 净利润同比增长78%

周三美股盘后,美国铝业(AA US)公布了2022年第二季度业绩。财报显示,美国铝业Q2营收为36

环球今日报丨美国铝业(AA.US)Q2营收36.44亿美元超预期 净利润同比增长78%

周三美股盘后,美国铝业(AA US)公布了2022年第二季度业绩。财报显示,美国铝业Q2营收为36

-

今日热议:钠电池用量在锂电池的2倍以上 铝箔未来增长空间广阔

受下游锂电池需求拉动,锂电铝箔景气度持续升温,继而引发行业上下游厂商涌入。记者了解到,今年以来锂电铝

今日热议:钠电池用量在锂电池的2倍以上 铝箔未来增长空间广阔

受下游锂电池需求拉动,锂电铝箔景气度持续升温,继而引发行业上下游厂商涌入。记者了解到,今年以来锂电铝

热门资讯

-

医保个人账户查询流程是什么?医保个人账户余额可以提前提现吗?

医保个人账户余额可以提前提现吗?...

-

自媒体视频剪辑教学视频赚钱吗?自媒体视频账号怎么注册?

自媒体视频剪辑教学视频赚钱吗?一...

自媒体视频剪辑教学视频赚钱吗?自媒体视频账号怎么注册?

自媒体视频剪辑教学视频赚钱吗?一...

-

只搜索不点进去抖音会有搜索量吗?怎么查别人偷偷看我抖音?

只搜索不点进去抖音会有搜索量吗?...

只搜索不点进去抖音会有搜索量吗?怎么查别人偷偷看我抖音?

只搜索不点进去抖音会有搜索量吗?...

-

抖音搜索量哪里可以看到?抖音搜索量是搜账号还是网名?

抖音搜索量哪里可以看到?1、我们在...

抖音搜索量哪里可以看到?抖音搜索量是搜账号还是网名?

抖音搜索量哪里可以看到?1、我们在...

文章排行

图片新闻

-

施甸:小洋芋烹制美食待客黄金时节 烤熟的洋芋让人垂涎欲滴

时下,正是保山市施甸县木老元布朗...

施甸:小洋芋烹制美食待客黄金时节 烤熟的洋芋让人垂涎欲滴

时下,正是保山市施甸县木老元布朗...

-

滇西昌宁让夏日的生机呼之欲出 仿佛所有的炎热都消失殆尽了

时下正值万木葱郁、繁花似锦的盛夏...

滇西昌宁让夏日的生机呼之欲出 仿佛所有的炎热都消失殆尽了

时下正值万木葱郁、繁花似锦的盛夏...

-

游客走进大滇西旅游环线 闭眼感受“诗和远方”的魅力

疫情的不确定因素,时不时会限制住...

游客走进大滇西旅游环线 闭眼感受“诗和远方”的魅力

疫情的不确定因素,时不时会限制住...

-

积极完成保山一中等迁址新建 A级旅游景区数量居全省第一

7月13日,云南这十年系列新闻发布...

积极完成保山一中等迁址新建 A级旅游景区数量居全省第一

7月13日,云南这十年系列新闻发布...

关于我们┊网站合作┊版权声明┊网站地图┊友情链接┊软件版权举报

![]() 京公网安备 35075110106号 增值电信业务经营许可证B2-2004115 许可 粤ICP备18025786号 Copyright 1999-2018 © www.91zixun.com All rights reserved

京公网安备 35075110106号 增值电信业务经营许可证B2-2004115 许可 粤ICP备18025786号 Copyright 1999-2018 © www.91zixun.com All rights reserved

91资讯 版权所有

联系我们:954 29 18 82 @qq.com